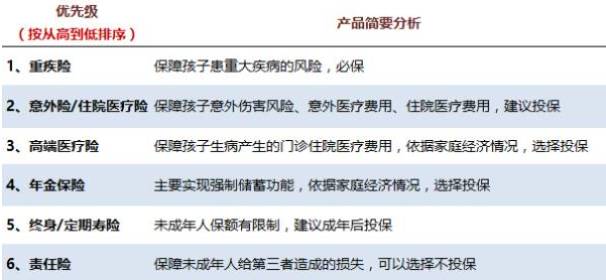

��ѧ�����������λ�������ı�����λ�����ף�

������ һ��һ�ȵĿ�ѧ�����ˣ����Ÿ�λС��Ů���ﶼ�ǿ�ϲ�ģ��Ͼ�����������Ҫȥ�������˼��˰����������Dz��ǹ���������������Ҫ˵���ǹ��ڸ��������յ����⣬�Ͼ�Ů�˺ͺ��ӵ�Ǯ�������Ȼ����ƽʱ��������С�棬����

����һ��һ�ȵĿ�ѧ�����ˣ����Ÿ�λС��Ů���ﶼ�ǿ�ϲ�ģ��Ͼ�����������Ҫȥ�������˼��˰����������Dz��ǹ�����������

��������Ҫ˵���ǹ��ڸ��������յ����⣬�Ͼ�Ů�˺ͺ��ӵ�Ǯ�������Ȼ����ƽʱ��������С�棬���浽�˱��ϵ��£�ֻ���Լ���IJ������ȫ���ⲻ֪������������������ѧ�ʴ����أ���Ҳ�����ء�

�����������˳���Ǹ���δ�����˸�����նԼ�ͥ����״����Ӱ�죬��ȷ���ģ���������һ������һ��������������

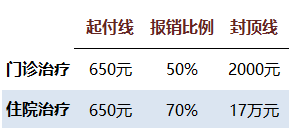

���������й���ͯ��������2015�귢���ġ���ͯ��Ѫ��������Ч���������Ʊ��桷���ݣ��ְ�Ѫ������ҽ�Ʒ�����10����30��Ԫ��20%�Ļ���ҽ�Ʒ�����30��Ԫ���ϣ�����漰��������ֲ���Ѹ��ߣ����Ϊ180��Ԫ��

����Ŀǰ��ͯ��Ѫ���Ѿ�������ҽ����Χ���ھ��屨�����߷��棬��ͬ�����������죬�Ϲ���õı���������ԼΪ70%��ʣ�µ�30%��Ȼ��Ҫ��ͥ�Ը���

�����ش��������漰�����Ʒ��õ����⣬���������ƹ����и�������Ҫ�ҳ����㻤���ɴ˻�����ҳ���������ʧ��

����������Ѫ��Ϊ���������ǹ�����ֲ��������һ�����Ҫ6-8���Ƴ̣�ÿ���Ƴ�13�ܣ��������ƹ���1��ൽ2��ʱ�䣨������Դ����������ϵ��Ѫ�����ƺ�ά������ʱ����о�������

�����ټ��Ϸ��ƺ�1-2�������ָ�ʱ�䣬�ܶ��ͥ�����һ�����Ӳ��һ��ش���������Ҫһ���ҳ��뿪�����չ˺���3-4�ꡣ

�������ڴ��г��м�ͥ��˵�������ϣ���ڴ��ڼ��ͥ����ˮƽ�½�������Ҫ����30-50����ؼ��ձ��ϣ�����cover���Ʒ��ú�������ʧ��

����Ŀǰ�г��ϸ��������������һ��ᱣ���������ʡ��м�������ҽ�Ʊ��ϣ��۸�Ҳ����̫��ÿ��������Ԫ���Լ۱ȷdz��ߡ�

��������Ϊ����ѧ����ͯҽ�Ʊ��տ��ԶԶ��������������ƺͻ�ѧ���ơ�����������ֲ(��������������ֲ)���������ҩ��Ѫ�Ѳ��������ϰ���ƶѪ������סԺҽ�Ʒ����ṩ���ϡ�

��������������ϱ��ϻ��Dz�̫����ϣ�������Ӽ�ǿ��ҽ�Ʊ��ϵģ�����ѡ�����ڱȽ����ŵĸ������ҽ���գ�һ��סԺ���ƺ����������֢�Ż��Ƶ����ƣ����������ߵ�100�����ϣ���ȫ��������������ѻ��ܱ��ˣ�ÿ���Ŵ�Ԫ���Լ۱ȿ���˵�������ˡ�

���������ͥԤ�����������Կ���Ϊ���ӹ���һ�ݸ߶�ҽ�Ʊ��գ�Ϊ���ӵ�һ����������ṩ���ϣ��ⲿ�ַ��õ��ζ�����̫�ߣ��������Ƚ�Ƶ���������ں��������С��ʱ��

���������Ʒ������������������סԺ���ö��ṩ���ϣ����Ұ��������ҡ������Ͷ�ͯҽԺ�Ⱥܶ�˽��ҽԺ������ҽԺ���貿�����ʲ�������Ը����Ӹ��õ�ҽ����Դ�;�ҽ�����Բ����ټ�����ҽԺ�����ϳ����ˡ�

��������ȱ��Ҳ���Զ����ģ����Ǽ۸�dz��ߣ�һ���ҳ��Ӻ������������ҽԺ������ҽ�ƣ�ÿ�걣�Ѵ�Լ2��࣬���ϣ������˽��ҽԺ��ÿ�걣�Ѵ�Լ4-5��Ԫ��

�������ӵĽ������á�����õȵȣ���Щ���Ǵ��֧��������֧��ʱ��Ƚ��������������֧�����̶�������ô֪�������ʲôʱ�����Ȣ�������ضԲ���... ...

����Ŀǰ�г��Ϻܶ������+�����˻����ղ�Ʒ�������ں��������СʱͶ������������֧�����ѣ��ں����ϴ�ѧ���鴴ҵʱ��һ��18���20����ʱ����ȡ���������ҵ��

������Ŀǰ�г����긴��һ����4-6%���ң���������һ��2.5%���ϣ�������Խϵͣ���Ӧ�ģ�����Ҳ�dz����ߡ�

��������ҳ�ϣ������һ��Ϊ���ӵ�ǿ�ƴ�����Կ���Ͷ��������Ҫע�����һ��Ҫ�������У���Ϊ��;�˱��Ļ����潫���Ǻܵ͵ġ�

�������ղ�Ʒ��Ҫ��ʵ�ּ�ͥ�������������Ӧ�õ���Ϊ��ͥ����Ҫ����Ͷ������С��Ͷ�����գ������ң����ֲ�����ȫû�б�Ҫ��

��������������������г������Ƴ��IJ�Ʒ������͵�������ƽ���ġ��ܺ��ӡ��գ����Ϻ��ӵ��������ʡ��м�������ҽ�ƣ��Լ���ɵ��������ʡ��м����������ʧ���ɼҳ���Ҫ�е����⳥���Ρ�

�������ȣ�������ɵ��������ʡ��м�����������ӷ���������˵���٣�����ɵ����߲Ʋ���ʧ��������Ӧ���Ǽ�����������ѣ���������������⳥�������Ƿ�Ժ�о����չ�˾�϶��ģ����ң������Ʒ��������

����Ҳ����˵������С����Ū���˾˾������ְ죬���ʱ�����ֵ��ǧ�����������ñ��չ�˾�п���������۸����ѵ�����Ҫ�˾�ȥ���˾�÷�Ժ�о�����

�����Ƽ���

����

��Դ��

��ǩ��

�й����ٱ��ջ����

��ǩ��

�й����ٱ��ջ����

����������������ת��������ý�����Ʒ��Ŀ�����ڴ��ݸ�����Ϣ��������Ʒ���ݡ���Ȩ��������������ľ��ף��뼰ʱ��������ϵ������24Сʱ����������ɾ������ش�����

�����Ϣ

�ȵ���Ѷ